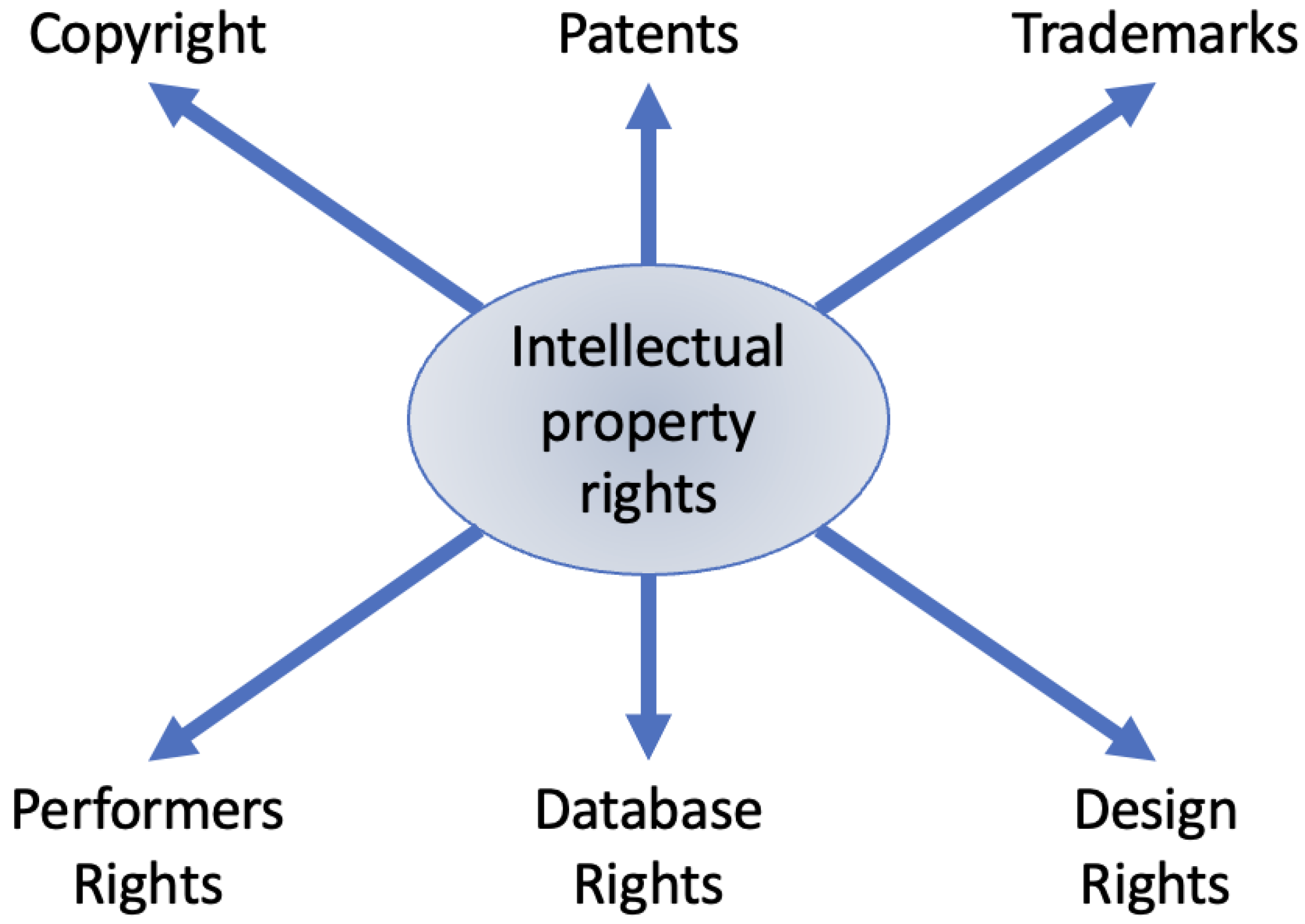

Wie das Schließen großer Steuerschlupflöcher für Tech-Firmen zu Trumps leisem Weg zur Bekämpfung der Staatsschulden wurde

Können die Milliarden der großen Tech-Konzerne Trumps finanzielle Notlage beheben?

Während die US-Schulden auf über 36 Billionen Dollar steigen, richtet sich der Blick auf eine neue Goldgrube: Steuergelder, die nicht eingenommen werden

Die Staatsschulden der USA gefährden jedes politische Versprechen. Mit 36,56 Billionen Dollar und steigend überragen sie die Wirtschaft des Landes und machen erstaunliche 123 % des BIP aus.

US-Staatsschulden in Prozent des BIP im Zeitverlauf

| Jahr | Schuldenstandsquote (%) | Anmerkungen |

|---|---|---|

| 2020 | 124,7 - 126,3 | Von einigen Quellen verzeichnetes Allzeithoch, Ausgaben für die Pandemie |

| 2021 | 118,9 | Rückgang gegenüber dem Höchststand von 2020 |

| 2022 | 110,4 | Fortgesetzter Rückgang gegenüber 2021 |

| 2023 | 122,3 | Wiederanstieg |

| 2024 | 98,0 - 124,0 | Schätzungen variieren (98 % zum Ende des Geschäftsjahres, 124 % im Dez.) |

| 2025 | 123,0 (Prognose) | Prognose der Haushaltsdaten des Finanzministeriums für das Geschäftsjahr |

| 2034 | 116,0 (Prognose) | CBO-Prognose |

| 2035 | 118,0 - 118,5 (Prognose) | CBO/Visual Capitalist-Prognosen |

Während Washington nach Antworten sucht, sagen einige Analysten, dass der größte Geldhaufen im Ausland versteckt ist – nicht in Tresoren, sondern in digitalen Vermögenswerten, Papierkonstruktionen und rechtlichen Schlupflöchern, die von den größten amerikanischen Technologiekonzernen geschickt genutzt werden.

In einer schwierigen finanziellen Lage, die von wachsenden Defiziten und steigenden Zinszahlungen geprägt ist, gewinnt eine neue Frage in Washington und an der Wall Street an Bedeutung: Könnte die Rückforderung von Steuern, die die großen Technologiekonzerne lange vermieden haben, Präsident Trump die nötige Hilfe verschaffen, um die Finanzen Amerikas zu stabilisieren – oder zumindest zu behaupten, dass er dies tut?

Das Ende der Ära des „Double Irish with a Dutch Sandwich“ – und was folgte

Jahrzehntelang operierten die großen US-Technologiekonzerne hinter einem Geflecht von legalen Steueroasen, allen voran dem „Double Irish with a Dutch Sandwich", der es Unternehmen ermöglichte, globale Gewinne über Irland und die Niederlande in steuerfreie Gebiete zu leiten. Diese Strategie starb bis 2020 aus, erstickt durch irische Reformen und multinationalen Druck.

Der "Double Irish with a Dutch Sandwich" war eine bekannte internationale Strategie zur Steuervermeidung von Unternehmen. Dabei wurden Gewinne über irische und niederländische Tochtergesellschaften geleitet, um Schlupflöcher auszunutzen und die Steuerlast auf Nicht-US-Einkünfte erheblich zu senken, obwohl Gesetzesänderungen diese Struktur weitgehend geschlossen haben.

Aber diese Milliarden an verschwundenen Steuern kamen nicht nach Hause – sie änderten lediglich ihre Adresse.

Heute verfügen multinationale Unternehmen über neue, ausgefeilte Taktiken. Zu den wirksamsten gehören: Kapitalfreibeträge für immaterielle Vermögenswerte (Capital Allowances for Intangible Assets, CAIA) in Irland, Zusammenfassung von Einkommen gemäß GILTI- und FDII-Regeln, Gewinnverkürzung (Earnings Stripping), Steuerinversionen und eine wachsende Zahl von vielschichtigen Partnerschaften.

Die neue Architektur der Steuervermeidung: Wie die großen Technologiekonzerne die globale Steuerlandkarte neu gestalteten

Die heutigen Vermeidungsstrategien werden nicht mehr über offensichtliche Steueroasen abgewickelt. Stattdessen sind sie in rechtlichen Abstraktionen, künstlichen Preisstrukturen und internen Unternehmenstransaktionen angesiedelt, die dem Geist des Steuerrechts zuwiderlaufen, aber gerade noch dessen Buchstaben entsprechen.

Was folgt, ist keine Hinterziehung. Es ist Design.

Rückführung des Immateriellen: Wie geistiges Eigentum zu einer Waffe der Buchhaltung wurde

Eine der wichtigsten Veränderungen war die aggressive Monetarisierung immaterieller Vermögenswerte – Patente, Algorithmen, Quellcode – und deren Einsatz als Steuerschilde durch Kapitalfreibeträge.

Gemäß der irischen Regelung für Kapitalfreibeträge für immaterielle Vermögenswerte (CAIA) können Unternehmen die vollen Kosten für erworbene geistige Eigentumsrechte von ihrem steuerpflichtigen Einkommen abziehen. Viele dieser Akquisitionen erfolgen jedoch intern: Eine Tochtergesellschaft in Irland kauft globale IP-Rechte von einem anderen Arm desselben Konzerns. Die Transaktion wird mit zig Milliarden Dollar bewertet – und dann im Laufe der Zeit abgeschrieben, um Gewinne systematisch auszulöschen.

Kapitalfreibeträge für immaterielle Vermögenswerte (CAIA) bieten Unternehmen Steuererleichterungen für die Kosten des Erwerbs bestimmter immaterieller Vermögenswerte, wie z. B. geistiges Eigentum. Dies ermöglicht es Unternehmen im Wesentlichen, diese Kosten über einen bestimmten Zeitraum gegen ihre steuerpflichtigen Gewinne abzuschreiben oder zu amortisieren, vorbehaltlich spezifischer Regeln, wie sie beispielsweise nach irischem Steuerrecht gelten.

In einem anschaulichen Fall übertrug ein großes US-Technologieunternehmen im Jahr 2015 wichtige Softwarepatente zu einem fiktiven Preis von über 100 Milliarden Dollar an seine irische Tochtergesellschaft. In den nächsten zehn Jahren wird diese Tochtergesellschaft fast kein steuerpflichtiges Einkommen in Irland ausweisen – obwohl sie einen großen Teil des globalen Umsatzes des Unternehmens abwickelt.

Die verschwommenen Grenzen von GILTI und FDII

Der Tax Cuts and Jobs Act von 2017 führte neue Bestimmungen ein – insbesondere Global Intangible Low-Taxed Income (GILTI) und Foreign-Derived Intangible Income (FDII) – die darauf abzielen, die Gewinnverlagerung ins Ausland einzudämmen. Aber die Unternehmen fanden schnell einen Ausweg: den Durchschnitt.

Tabelle mit einer Zusammenfassung der wichtigsten Merkmale der GILTI- und FDII-Bestimmungen im US-Steuerrecht, die im Rahmen des Tax Cuts and Jobs Act von 2017 eingeführt wurden.

| Merkmal | GILTI (Global Intangible Low-Taxed Income) | FDII (Foreign-Derived Intangible Income) |

|---|---|---|

| Geltungsbereich | Ausländische Einkünfte über Controlled Foreign Corporations (CFCs) | Aus dem Ausland stammende Einkünfte, die direkt von US-Unternehmen erzielt werden |

| Zweck | Besteuerung ausländischer immaterieller Einkünfte, um Gewinnverlagerung ins Ausland zu verhindern | Anreize für exportbezogene immaterielle Einkünfte, um inländische Investitionen zu fördern |

| Ziel | Im Ausland gehaltene immaterielle Einkünfte | Immaterielle Einkünfte aus Exporten |

| Effektiver Steuersatz | 10,5 % (13,125 % nach 2025) | 13,125 % (16,4 % nach 2025) |

| Abzug | 50 % Abzug gemäß Abschnitt 250 | 37,5 % Abzug gemäß Abschnitt 250 |

| Angenommene Rendite auf Sachanlagen | Befreiung für 10 % der Qualified Business Asset Investment (QBAI) | Befreiung für 10 % der QBAI |

Durch die Vermischung von Einkommen aus Hochsteuer- und Niedrigsteuerländern senken multinationale Konzerne ihren scheinbaren ausländischen Steuersatz und vermeiden GILTI-Strafen. Ein Dollar auf Bermuda (Null Prozent) gleicht einen Dollar in Deutschland (30 Prozent) aus, und der effektive Steuersatz erscheint günstig. Das Steuerrecht sieht einen Ausgleich vor; die Bilanz sieht Arbitrage.

Ein Steuerberater für Unternehmen, der mit dieser Praxis vertraut ist, merkte an: „Das Gesetz geht davon aus, dass jede Gerichtsbarkeit ein Silo ist. Aber in einer globalisierten Struktur sind sie nur Rohre in einem System, das darauf ausgelegt ist, die Risiken auszugleichen – und zu minimieren."

Interne Schulden und die Kosten der Kapitalmanipulation

Eine weitere gängige Taktik: der strategische Einsatz von konzerninternen Schulden. US-Tochtergesellschaften leihen sich Geld von ihren eigenen ausländischen Tochtergesellschaften und zahlen Zinsen auf diese Schulden, die im Inland abzugsfähig, im Ausland aber niedrig besteuert oder ganz aufgeschoben werden.

Diese Methode, bekannt als Gewinnverkürzung (Earnings Stripping), wird seit langem von den Aufsichtsbehörden beanstandet. Aber unterhalb bestimmter Schwellenwerte ist sie weiterhin legal. Ein Analyst beschrieb sie als „ein Unternehmen, das sich selbst bezahlt, um einen Steuerverlust zu erzeugen".

Tabelle: Überblick über Earnings Stripping – Definition, Mechanismus und Vorschriften

| Aspekt | Beschreibung |

|---|---|

| Definition | Eine Strategie zur Steuervermeidung, bei der Unternehmen ihre inländischen Steuerschulden durch übermäßige Zinsabzüge verringern. |

| Mechanismus | Muttergesellschaften in Niedrigsteuerländern leihen Tochtergesellschaften in Hochsteuerländern Geld, wodurch die Tochtergesellschaften überhöhte Zinszahlungen vom zu versteuernden Einkommen abziehen können. |

| Gewinnverlagerung | Das Einkommen wird an die Muttergesellschaft in einem Niedrigsteuerland verlagert, wodurch die Gesamtsteuerlast des Unternehmens minimiert wird. |

| Rechtlicher Rahmen | Geregelt durch Vorschriften wie U.S. IRC Section 163(j), die die Zinsabzüge auf 30 % des bereinigten steuerpflichtigen Einkommens begrenzt. |

| Globale Bemühungen | Initiativen wie BEPS zielen darauf ab, übermäßige Gewinnverlagerung und Gewinnverkürzungspraktiken einzudämmen. |

| Auswirkungen | Verringert die Steuereinnahmen des Staates, bietet aber erhebliche Einsparungen für Unternehmen. |

| Präventivmaßnahmen | Feste Kennzahlen für abzugsfähige Zinsen (z. B. EBITDA-basierte Grenzwerte) stellen sicher, dass ein Teil der Gewinne in Hochsteuerländern steuerpflichtig bleibt. |

Unsichtbare Netzwerke: Partnerschaften, Pass-Throughs und der Aufstieg von Schattenstrukturen

Der vielleicht undurchsichtigste Bereich der modernen Steuerplanung liegt im Aufstieg komplexer Partnerschaftsnetzwerke und „Blocker Corporations“ – Strukturen, die darauf ausgelegt sind, Gewinne, Verluste und Verbindlichkeiten über verschiedene Ebenen von Unternehmen in mehreren Gerichtsbarkeiten zu verteilen.

In einem Fall, der von der US-Steuerbehörde geprüft wurde, reichte ein einzelnes Technologieunternehmen über 130 separate Steuererklärungen ein, um ein Netz von Partnerschaften zu erfassen, von denen viele Gewinne über Delaware, Luxemburg und die Kaimaninseln leiteten. Das daraus resultierende steuerpflichtige Einkommen in den USA? Nahezu null.

Selbst erfahrene Wirtschaftsprüfer haben Schwierigkeiten, diese Strukturen zu entwirren. Wie ein Beamter des Finanzministeriums, der unter der Bedingung der Anonymität sprach, es formulierte: „Wir wissen, dass da Gold drin ist. Aber zuerst müssten wir die Mine kartieren."

Transfer Pricing 2.0: Der Markt mit nur einem Teilnehmer

Die Verrechnungspreise – die Praxis der Preisgestaltung von Transaktionen zwischen Tochtergesellschaften – sind differenzierter geworden. Nach geltendem Recht müssen interne Lizenzvereinbarungen und Servicegebühren zu „marktüblichen" Bedingungen festgelegt werden, als ob sie zwischen unabhängigen Unternehmen stattfinden würden. Aber wenn ein Unternehmen seine eigenen IP-Rechte lizenziert, gibt es keinen Markt – und der Preis ist im Grunde das, was es sagt.

Verrechnungspreise beziehen sich auf die Preisgestaltung interner Transaktionen zwischen verbundenen Unternehmen innerhalb eines Konzerns. Diese Praxis wird aus steuerlichen Gründen streng geprüft, wobei die Einhaltung des Fremdvergleichsgrundsatzes erforderlich ist, der besagt, dass die Preise so festgelegt werden sollten, als ob die Unternehmen nicht miteinander verbunden wären und in einem Wettbewerbsmarkt agieren würden.

Beispielsweise könnten die US-Aktivitäten einer Plattform jährlich Milliarden an ihren europäischen Arm für „Technologiedienstleistungen" zahlen und so das steuerpflichtige Einkommen ins Ausland verlagern. Die Aufsichtsbehörden stehen vor einem Rätsel: Eine Transaktion ist dokumentiert, intern konsistent und formell offengelegt – aber wirtschaftlich so konzipiert, dass sie die US-Steuerbasis aushöhlt.

Die Zahlen hinter den verschwindenden Einnahmen

Von 2018 bis 2023 zogen allein Alphabet, Meta, Microsoft und Amazon über 26 Milliarden Dollar (was nach Ansicht vieler Experten bereits eine Unterschätzung ist) an bundesstaatlichen Steuervorteilen durch Mechanismen wie aus dem Ausland stammende immaterielle Abzüge und IP-Kostenrückerstattung ab.

Zoomt man heraus, wird es noch deutlicher: Über 50 Milliarden Dollar an Steuererleichterungen flossen in fünf Jahren durch das System, verteilt auf 15 große Unternehmen. Wenn sich die Trends bis 2024 und 2025 fortsetzen – und erste Daten deuten darauf hin, dass dies der Fall war –, könnte diese Zahl inzwischen 60 Milliarden Dollar pro Jahr an legaler, aber aggressiver Steuervermeidung durch große multinationale Unternehmen übersteigen.

Gesetzliche vs. durchschnittliche effektive Körperschaftsteuersätze für große US-Unternehmen

| Beschreibung | Gesetzlicher Steuersatz (Bund) | Durchschnittlicher effektiver Steuersatz | Jahr(e)/Quelle |

|---|---|---|---|

| Nach dem Tax Cuts and Jobs Act (TCJA) | 21 % | N/A | Seit dem 1. Januar 2018 |

| Durchschnittlicher Satz für große profitable Unternehmen (GAO-Studie) | 21 % | 9 % | 2018 (Rückgang von 16 % im Jahr 2014) |

| Durchschnittlicher Satz für 342 der größten, durchweg profitablen Unternehmen (ITEP-Studie) | 21 % | 14,1 % | 2018-2022 |

| Durchschnittlicher Satz für 296 der größten, durchweg profitablen Unternehmen (ITEP-Studie) | 21 % | 12,8 % | 2018-2021 (Rückgang von 22,0 % im Jahr 2013-2016) |

| Beispiel für niedrige Sätze (ATF-Studie über GE, GM, Meta, Tesla, T-Mobile) | 21 % | 6,9 % | 2023 |

| Kombinierter gesetzlicher Satz für Bund und Länder | ~26 % | N/A | Stand 2023 |

Ein Experte, der mit diesen Strukturen vertraut ist, bemerkte: „Diese sind nicht illegal. Aber sie sind absolut konstruiert. Und sie sind so konstruiert, dass sie den effektiven Steuersatz gegen Null treiben – insbesondere für Gewinne, die keinen US-Boden berühren."

Eine aktuelle Studie, die 342 profitable US-Unternehmen untersuchte, ergab:

- Der durchschnittliche effektive Steuersatz: 14,1 % – weit unter dem gesetzlichen Satz von 21 %.

- Fast 25 % dieser Unternehmen zahlten einstellige effektive Steuersätze.

- 23 Unternehmen zahlten über fünf aufeinanderfolgende Jahre keine bundesstaatliche Einkommensteuer.

Als Reaktion darauf führte der Inflation Reduction Act der Biden-Regierung eine alternative Mindeststeuer für Unternehmen in Höhe von 15 % ein, die auf etwa 100 große Unternehmen abzielt. Aber die Durchsetzung bleibt begrenzt, und die Steuerplaner der Unternehmen haben bereits auf Strukturen umgestellt, die dieses Netz umgehen – oft durch grenzüberschreitende Gewinnverlagerung oder exotische Partnerschaften, die die Aufsicht der US-Steuerbehörde übertreffen.

Wussten Sie, dass die Corporate Alternative Minimum Tax (CAMT), die mit dem Inflation Reduction Act von 2022 eingeführt wurde, sicherstellt, dass große Unternehmen mindestens 15 % Steuern auf ihr Finanzergebniseinkommen zahlen? Diese Steuer gilt für Unternehmen mit einem durchschnittlichen Jahreseinkommen von über 1 Milliarde Dollar (oder 100 Millionen Dollar für US-Tochtergesellschaften ausländischer Unternehmen) und soll verhindern, dass sie ihre Steuerschulden durch Abzüge und Gutschriften drastisch reduzieren. Die CAMT, die ab 2023 gilt, stellt eine wichtige Verschiebung in der Unternehmensbesteuerung dar und verpflichtet Unternehmen, Steuern sowohl nach den regulären Regeln als auch nach der CAMT zu berechnen und jeweils den höheren Betrag zu zahlen!

Kann Trump das wirklich nutzen, um das Schuldentier zu töten?

Seit Februar 2025 ist Präsident Donald Trump mit ehrgeizigen – und widersprüchlichen – Versprechen wieder in den Finanzring gestiegen: die Staatsschulden um 1 Billion Dollar zu senken, die Steuersenkungen von 2017 dauerhaft zu machen und Zölle zu finanzieren, ohne das Wachstum zu gefährden. Analysten warnen jedoch, dass die Rechnung nicht aufgeht.

Es wird prognostiziert, dass diese Kürzungen von 2017 die Schulden bis 2035 um 7,75 Billionen Dollar erhöhen werden. Zölle haben die Volatilität und die Kreditkosten in die Höhe getrieben. Inzwischen übersteigen die jährlichen Zinszahlungen für die Schulden 1 Billion Dollar – mehr als der Verteidigungshaushalt.

Aber wenn die politische Optik auch wacklig ist, das politische Theater ist es nicht. Laut hochrangigen Wahlkampfberatern wird Trump geraten, eine neue Runde der Rhetorik gegen die großen Technologiekonzerne zu starten, nicht wegen der freien Meinungsäußerung – sondern wegen des Steuerpatriotismus.

Ein Steuerpolitiker merkte an: „Dies als eine Frage der Fairness darzustellen – ‚Warum sollten kleine Unternehmen den vollen Preis zahlen, während Amazon Milliarden vermeidet?‘ – ist wirkungsvoll. Es ist Populismus mit einem finanziellen Gütesiegel."

Die Rückgewinnung nur der Hälfte der derzeit vermiedenen Steuern – sagen wir 500 Milliarden Dollar über ein Jahrzehnt – würde das Defizit deutlich verringern. Sie würde die Schuldenkrise nicht beseitigen, aber sie könnte Zeit, Investorenvertrauen und politisches Kapital kaufen.

Die Schlupflochwirtschaft: Größer als jede Rettungsaktion?

Bei der Steuervermeidung geht es nicht mehr um Koffer mit Bargeld oder zwielichtige Banken. Es geht um digitale Architektur: Tausende von Briefkastenfirmen, Milliarden an internen Servicegebühren und Tochtergesellschaften im rechtlichen Niemandsland. Das US-Finanzministerium weiß das und versuchte 2022, sich zu wehren. Aber die Durchsetzung ist schleppend und die Technologieunternehmen sind agil.

Ein internationaler Steueranalyst formulierte es so: „Wir spielen Dame. Sie spielen rekursives 4D-Schach mit ihrer eigenen Spielordnung."

Trotz der neuen Mindeststeuer zahlen einige Unternehmen Berichten zufolge immer noch weniger als 3 % auf Milliardengewinne. In Kombination mit legalen Zinsabzügen, grenzüberschreitenden IP-Flüssen und aufgeschobenen Steuergutschriften wird der gesamte Einnahmeverlust systemisch.

Und hier kommt die entscheidende Wendung: Die US-Schuldenkrise ist ebenfalls systemisch.

Trumps politische Goldgrube – auch wenn es keine finanzielle Rettung ist

Ob die Steuereinnahmen der großen Technologiekonzerne den Haushalt sanieren oder nicht, sie passen wie angegossen zu Trumps Narrativ für 2025:

- Es ist visuell: ein paar Unternehmen, astronomische Zahlen, exotische Inseln.

- Es ist emotional: Das mittlere Amerika zahlt Steuern, während die großen Technologiekonzerne „betrügen".

- Es ist patriotisch: Gewinne für „America First“ zurückgewinnen.

- Es ist leicht zu verkaufen: „Wir haben 60 Milliarden Dollar pro Jahr durch globale Spielchen verloren. Das hat jetzt ein Ende."

Ein ehemaliger wirtschaftspolitischer Berater der Regierung, der jetzt für eine Denkfabrik arbeitet, gab eine unverblümte Analyse: „Er muss die Schulden nicht beheben. Er muss nur den Eindruck erwecken, dass jemand anderes sie verursacht hat – und er der Einzige ist, der versucht, sie zu beheben."

Interne Entwürfe von Wahlkampfbotschaften deuten bereits auf eine Verlagerung hin zur Durchsetzung der Technologiebesteuerung als Hauptthema auf dem kommenden Finanzgipfel im Mai hin. Wenn Trump dies als einen Kampf für Fairness – und gegen die Steuerhinterziehung der Elite – darstellen kann, könnte dies einen doppelten Nutzen haben: wirtschaftlicher Sammelpunkt und politischer Rammbock.

Was kommt als Nächstes: Echte Reform oder Rhetorik?

Es gibt den Wunsch nach Maßnahmen. Globale Bemühungen zur Steuerharmonisierung, wie die Pillar Two-Mindeststeuer der OECD, zielen darauf ab, internationale Lücken zu schließen. Aber die Umsetzung ist fragmentiert. Einige US-Verbündete leisten Widerstand. Einige multinationale Unternehmen passen sich schneller an als die Aufsichtsbehörden.

Tabelle: Überblick über die globale Mindeststeuer OECD Pillar Two

| Aspekt | Details |

|---|---|

| Ziel | Sicherstellen, dass multinationale Unternehmen (MNU) weltweit einen effektiven Mindeststeuersatz von 15 % zahlen. |

| Geltungsbereich | Gilt für MNU mit einem jährlichen konsolidierten Umsatz von mehr als 750 Millionen Euro. |

| Wichtigste Regeln | - Income Inclusion Rule (IIR): Muttergesellschaften zahlen eine Aufstockungssteuer für Tochtergesellschaften, die mit weniger als 15 % besteuert werden.- Under-Taxed Profits Rule (UTPR): Erhebt zusätzliche Steuern auf Zahlungen an Niedrigsteuerländer.- Subject-to-Tax Rule (STTR): Besteuerung bestimmter grenzüberschreitender Zahlungen, wobei der Schwerpunkt auf Entwicklungsländern liegt. |

| Umsetzung | Die Länder müssen die Regeln im Inland anwenden. Beispiele sind die Schweiz (2024) und die EU (2023). |

| Erwartete Wirkung | - Generiert jährlich 150 Milliarden Dollar an globalen Steuereinnahmen.- Reduziert Steuervermeidung und Gewinnverlagerung.- Erhöht den Compliance-Aufwand für MNU. |

Der Kampf könnte sich von Steuervermeidung zu Steuerunsichtbarkeit verlagern – wo kein einzelnes Gesetz gebrochen wird, aber kein Land Steuern erhebt.

Aber der Druck steigt. Wenn eine zukünftige Kampagne der US-Steuerbehörde – vielleicht unterstützt durch neue Durchsetzungsinstrumente oder Whistleblower-Anreize – beginnt, komplexe Strukturen aufzubrechen und aufzudecken, wer was zahlt, könnte sich das öffentliche Narrativ stark verändern.

Wie ein Senior Audit Consultant es formulierte: „Wir sind nur eine durchgesickerte Tabelle von einem politischen Flächenbrand entfernt."

Eine Billionen-Dollar-Fata Morgana oder ein strategischer Keil?

Könnte die Besteuerung der großen Technologiekonzerne die amerikanische Schuldenkrise vollständig lösen? Nein. Aber könnte sie einen Puffer von einer Billion Dollar schaffen, die Geschwindigkeit des Defizits verlangsamen und einen politischen Sieg liefern, der als wirtschaftliche Gerechtigkeit dargestellt wird?

Absolut.

In einem Moment, in dem fiskalische Realität und populistischer Instinkt aufeinandertreffen, wird Präsident Trumps Fokus auf die Rückgewinnung von Unternehmenssteuern vielleicht nicht die Bücher ins Gleichgewicht bringen – aber er könnte das Narrativ ins Gleichgewicht bringen. Und im Jahr 2025 ist das Narrativ vielleicht die wertvollste Währung in Washington.