Lieferkettenfinanzierung vs. handelsbasierte Finanzierung – Die feine Linie, die Glaubwürdigkeit und Zusammenbruch bestimmt

Lieferkettenfinanzierung vs. handelsbasierte Finanzierung: Die feine Linie zwischen Glaubwürdigkeit und Zusammenbruch

Eine verschwommene Linie mit Milliardenrisiko

In der risikoreichen Welt des globalen Handels und des Liquiditätsmanagements definiert eine feine, aber folgenschwere Unterscheidung die finanzielle Lieferkette neu: Echte Lieferkettenfinanzierung im Gegensatz zu handelsbasierter Finanzierung. Obwohl die beiden oft vermischt werden, markieren ihre Unterschiede die Grenze zwischen legitimen Finanzdienstleistungen und prekären Pseudo-Bankmodellen, die milliardenschwere Unternehmen zu Fall gebracht haben.

Da sich die Weltwirtschaft immer stärker auf integrierte Logistik, "Inventory-as-a-Service" und die Optimierung des Betriebskapitals stützt, ist das Verständnis dieser Dichotomie für jeden seriösen Investor, Händler und Banker unerlässlich geworden. Dies zeigt sich nirgendwo deutlicher als in den kalten, stahlverkleideten Gängen von industriellen Lagerhäusern – wie beispielsweise einem, das von einem privaten Unternehmen betrieben wird, das behauptet, das größte Kühlhaus seiner Region zu betreiben und über 10.000 Tonnen temperaturkontrollierte Lagerbestände zu lagern. Bei dieser Infrastruktur geht es nicht nur um gefrorene Meeresfrüchte oder saisonale Produkte, sondern um Vertrauen, Sicherheiten und die neue Grenze der assetbasierten Finanzierung.

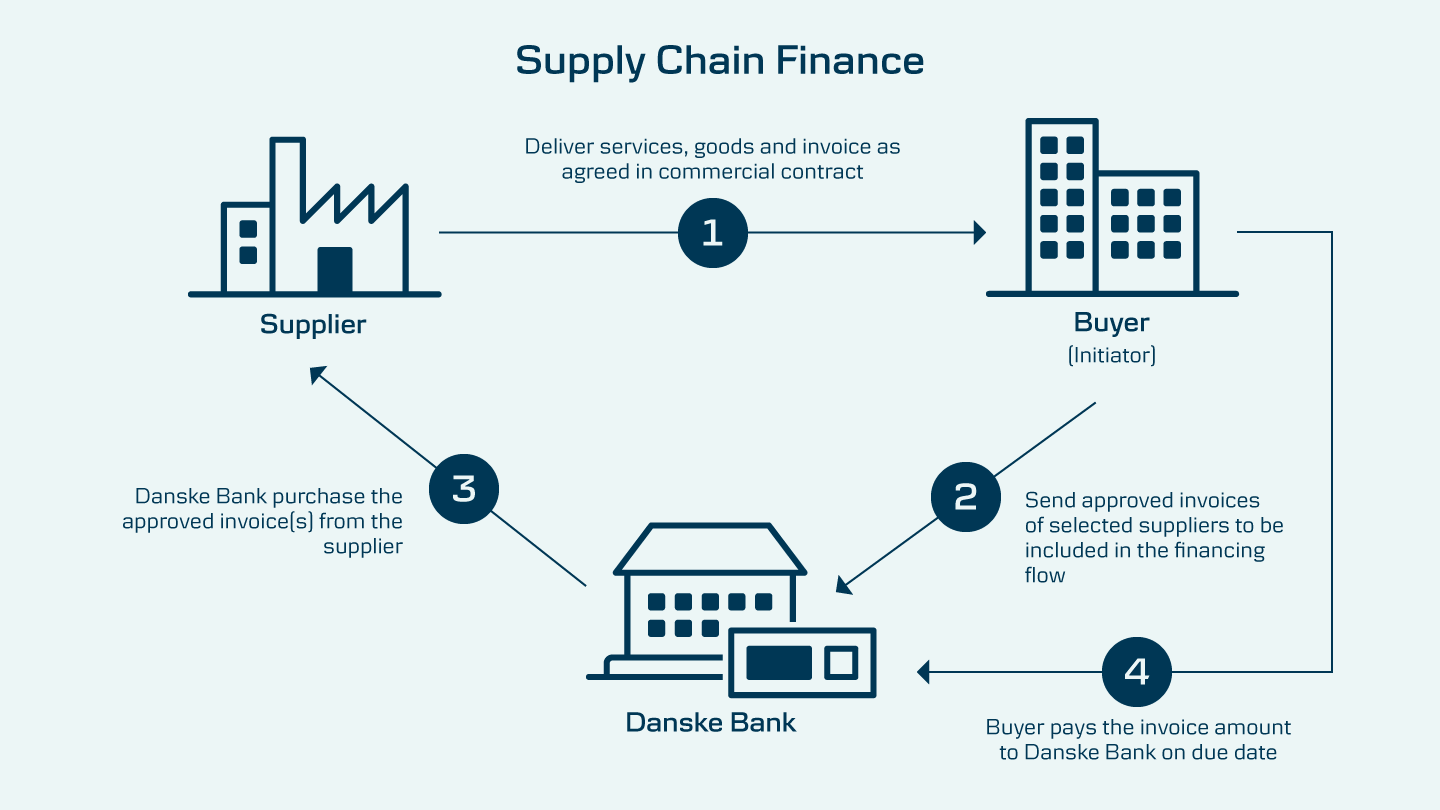

Wenn Kühlboxen zu Banken werden: Ein reales Beispiel für SCF

Auf den ersten Blick mag das Geschäft banal erscheinen – Lagerung, Logistik, Servicebündelung. Aber unter der Oberfläche verbirgt sich eine voll funktionsfähige Finanzmaschine. Wenn ein Fischhändler mit 200.000 € in der Tasche eintrifft, um Waren im Wert von 400.000 € zu kaufen, vermittelt der Lagerbetreiber einen Kredit für die restlichen 200.000 €. Wie? Durch eine symbiotische Partnerschaft unter Einbeziehung von Banken und Drittgaranten.

"Der Händler lagert alle gefrorenen Meeresfrüchte im Wert von 400.000 € als Sicherheit in unserem Lager ein" erklärte ein Manager. "Wir koordinieren eine Garantie und vermitteln die Bestandsverfolgung und Liquidationsrechte im Falle eines Zahlungsausfalls."

Hier übernimmt der Lageranbieter kein Handelsrisiko. Er kauft oder verkauft keine Waren. Stattdessen orchestriert er die finanzielle Mechanik – er sichert einen Kredit von 3–4 % von einer Bank, fügt eine Garantiegebühr von 1,5 % hinzu und kalkuliert eine Serviceprämie von 6 % unter dem Deckmantel von Lagergebühren ein. Das Ergebnis sind Gesamtkosten für den Händler von ca. 12 % pro Jahr. Wichtig ist, dass diese Leistungen nicht optional sind. Kunden müssen integrierte Angebote nutzen – Lagerung, Logistik, Finanzierung – alles gebündelt unter einem operativen Ökosystem.

Dies, so argumentieren Insider, ist echte Lieferkettenfinanzierung. Sie ist assetbasiert, bankintegriert und risikogesteuert – ein Infrastruktur-First-Modell, das Service und Kreditvermittlung priorisiert, nicht spekulativen Handel.

Die Illusion der handelsbasierten Finanzierung

Demgegenüber steht die wachsende Zahl von Betreibern, die sich mit dem beschäftigen, was fälschlicherweise als SCF bezeichnet wird, aber faktisch nur handelsbasierte Finanzierung ist.

Diese Unternehmen setzen sich als Käufer und Verkäufer ein – kaufen Waren von Lieferanten und verkaufen sie an Endverbraucher weiter, während sie ihre Margen als versteckte Zinsen strukturieren. Die Vertragsunterlagen mögen einem Finanzierungsgeschäft ähneln, aber die wirtschaftliche Realität ist unverkennbar der Handel. Einige tolerieren dieses Modell wegen seiner höheren Renditen (15–20 % pro Jahr), aber die Fundamente sind brüchig.

"Die Leute denken, sie betreiben Finanzierung, aber es ist nur risikobehafteter Handel" bemerkte ein Analyst. "Wenn es zu Zahlungsausfällen kommt, gibt es keine Infrastruktur, um Verluste abzufedern, keine wirkliche Sicherheitenkontrolle – nur Papier und Versprechungen."

Die Banken werden unterdessen klüger. Wo einst 100 Millionen Dollar an Handelsströmen 20 Millionen Dollar an Kreditlinien einbrachten, stellen Finanzinstitute nun tiefgreifendere Fragen. Angesichts der Tatsache, dass Aufsichtsbehörden im Anmarsch sind und nach dem Fall Greensill Vorsicht herrscht, hat sich die Finanzierungsbereitschaft abgekühlt – insbesondere bei Unternehmen ohne greifbare Infrastruktur oder echtes operatives Engagement.

Sektor-Tiefenanalyse: Reale SCF in Aktion

🧺 Landwirtschaftliche Lieferketten

Saisonale Cash-Cycles machen die Landwirtschaft zu einem idealen Kandidaten für SCF. Genossenschaften können Ernten, die in zentralen Silos gelagert werden, als Sicherheit hinterlegen, wobei Banken Vorerntegelder gegen versicherte, nachverfolgbare Produkte verleihen. Dieses Modell verbessert die Reinvestitionsfristen und stabilisiert die ländlichen Wirtschaften.

🚗 Automobil-Zulieferernetzwerke

Große Autohersteller bieten ihren vorgelagerten Lieferanten zunehmend SCF-Programme an. Teilehersteller erhalten durch frühzeitige Zahlungen, die an die stärkere Bonität des Autoherstellers gebunden sind, schnellere Liquidität – wodurch die Finanzierungskosten gesenkt und die Stabilität der Lieferkette verbessert wird, ohne dass der OEM Lagerbestände hält.

🧊 Einzelhandel & Kühllagerung

Zurück zur Tiefkühllogistik: Wenn der Lagerbestand eines Händlers in einem privat betriebenen Kühlhaus gelagert wird, ist er sofort finanzierbar. Es ist mehr als nur eine Kiste mit Fisch, es ist ein monetarisierbarer Vermögensstrom, der strukturierte Rückzahlungen ermöglicht, wenn der Lagerbestand verkauft wird – jede Palette wird gescannt, versendet und mit einer Finanzierungstranche verknüpft.

Dieses Modell verbindet operative Disziplin mit Kapitaleffizienz und wird zu einer Blaupause für integrierte Logistik-Finanzmodelle in anderen Sektoren.

Die dunkle Seite: Greensill, Stenn und der Fall für Vorsicht

Die Geschichte hat gezeigt, was passiert, wenn diese Grenze ignoriert wird.

🔻 Greensill Capital: Vom Fintech-Liebling zur regulatorischen Warnung

Einst mit Milliarden bewertet, verwischte Greensill die Grenze zwischen SCF und spekulativen zukünftigen Forderungen. Mit minimaler Offenlegung finanzierte das Unternehmen Geschäfte, die noch nicht zustande gekommen waren, und übertrieb seine Rolle in der "Realwirtschaft"-Finanzierung. Der Zusammenbruch deckte Aufsichtslücken auf, löste globale Untersuchungen aus und wurde zu einer Fallstudie über eine schiefgelaufene finanzielle Alchemie.

⚠️ Stenn: Eine weitere Warnung

In jüngerer Zeit wurde dem Fintech-Kreditgeber Stenn schwerwiegende Anschuldigungen im Zusammenhang mit gefälschten Rechnungen und fiktiven Gegenparteien vorgeworfen. Trotz des Near-Unicorn-Status bröckelte das Fundament unter der Prüfung – was viele der Warnsignale widerspiegelte, die Greensill vorausgingen.

Beide Fälle bewiesen die Gefahr von unlizenzierten oder locker regulierten Operationen, die sich als Finanzdienstleister ausgeben. Ohne Transparenz, echte Sicherheiten und Infrastruktur hält die Fassade nicht.

Vor- und Nachteile und der Weg nach vorn

✅ Die tatsächlichen Vorteile einer ordnungsgemäßen SCF

- Liquidität ohne Bilanzaufblähung: Lieferanten erhalten frühzeitige Zahlungen, wodurch Betriebskapitalzyklen geglättet werden.

- Geringere Kapitalkosten: Gebunden an die Kreditwürdigkeit des Käufers, nicht an die des Lieferanten.

- Beziehungskapital: Strukturierte Finanzierung schafft Vertrauen und stärkt die Widerstandsfähigkeit zwischen den Beteiligten.

- Umsatzdiversifizierung: Anbieter, die gebündelte Dienstleistungen anbieten – Lagerung, Logistik und Finanzen – erfassen mehrere Wertschöpfungsketten und behalten gleichzeitig die Transparenz der Vermögenswerte.

❌ Risiken und regulatorische Warnsignale

- Qualitätsrisiko der Sicherheiten: Verderbliche oder volatile Vermögenswerte können die Kreditsicherheit untergraben.

- Opake Strukturierung: Ohne externe Audits und Klarheit können Geschäfte den Handel als Finanzierung maskieren.

- Konzentrationsrisiko: Die Abhängigkeit von einigen wenigen Ankerinstitutionen setzt die Kette systemischen Schocks aus.

- Operative Komplexität: Die End-to-End-Integration von IT, Logistik, Compliance und Finanzen ist nichts für schwache Nerven.

Regulierung, Transparenz und die Forderung nach Trennung

Wenn sich SCF von einem Nischeninstrument zu einer gängigen Kapitalschiene entwickeln soll, muss sie vom Handel abgeschottet werden. Der Weg nach vorn erfordert:

- Strikte Trennung: Finanzdienstleistungen müssen strukturell und rechtlich von Handelstätigkeiten getrennt sein.

- Institutionelle Lizenzierung: Nur regulierte, geprüfte Unternehmen sollten SCF in großem Umfang ermöglichen dürfen.

- Vermögenstransparenz: Lagerhäuser, Lagersysteme und Bestandsaufzeichnungen müssen überprüfbar und versichert sein.

- Auditierbarer Pfad: Rechnungs-, Vertrags- und Warenströme müssen digital synchronisiert und unabhängig überprüfbar sein.

Infrastruktur ist die neue Sicherheit

Da sich der globale Handel in einem Zeitalter der Fragilität und der KI-gesteuerten Logistik neu konfiguriert, sind vertrauenswürdige SCF-Modelle nicht mehr optional, sondern geschäftskritisch. Aber Vertrauen kann nicht allein auf Verträgen aufgebaut werden. Es muss auf Infrastruktur beruhen – Lagerhäusern, Silos, Liefernetzwerken und den Echtzeit-Tracking-Systemen, die das Physische und Finanzielle miteinander verbinden.

Echte Lieferkettenfinanzierung spekuliert nicht. Sie unterstützt. Sie ermöglicht. Sie erschließt Liquidität aus eiskalten Vermögenswerten, getreidegefüllten Silos oder unspektakulären Lagerbeständen und verwandelt sie in finanzielle Arterien für die Realwirtschaft.

Die Zukunft der Handelsfinanzierung dreht sich nicht darum, wer am schnellsten Kredite vergeben kann. Es geht darum, wer beweisen kann, dass er mit Disziplin, Transparenz und physischer Verwahrung Kredite vergibt. Das ist nicht nur Finanzierung – das ist Finanzierung mit Rückgrat.

Für vermögende Investoren, institutionelle Kapitalgeber und Finanzingenieure, die eine robuste Rendite mit realer Vermögensdeckung suchen, ist die Botschaft klar: Wenn das Unternehmen die Infrastruktur nicht besitzt, besitzt es wahrscheinlich auch nicht das Risiko.